发布日期:2024-12-01 12:18 点击次数:108

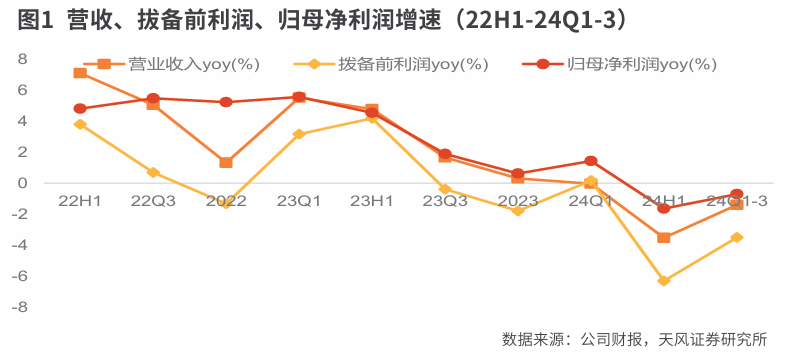

交通银行三季度单季营收、归母净利润同比区别增长3.31%、1.19%,与二季度比拟均重回正增长。公司信贷范畴稳中有升,息差韧性较好,资产质料肃穆,营收、净利润降幅较上半年均收窄。与二季度不同,交通银行对公贷款再次成为贷款增长的主力,且对公贷款资产质料改善带动不良贷款率环比合手平。

凭证交通银行发布的2024年三季报,公司在前三季度兑现营业收入1961.23亿元,同比下跌1.39%;兑现包摄于母公司股东的净利润为686.9亿元,同比下跌0.69%。年化平均资产陈说率和年化加权平均净资产收益率区别为0.65%和9.06%。

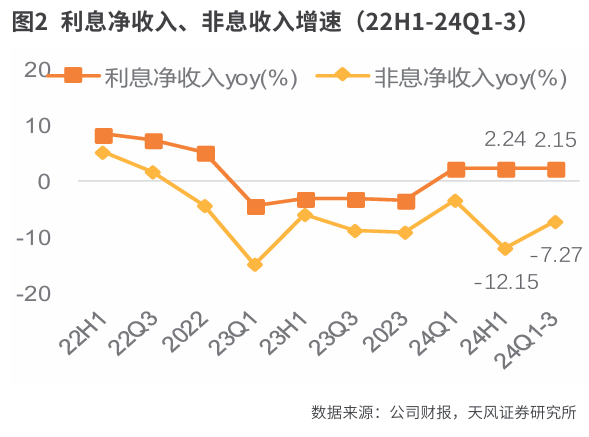

举座来看,交通银行2024年前三季度的计算发达照旧沉稳。公司在业务计算中有三个超越秉性:第一,息差发达沉稳,营收降幅旯旮收窄。论说期内,集团兑现净计算收入1964.1亿元,同比下跌1.37%,降幅较上半年收窄了2.09个百分点。其中,利息净收入1267.96亿元,同比增长2.15%,净利息收益率为1.28%。

第二,交通银行积极践行“主力军”的使命,提高金融职业质效。通过不断优化职业经由和鼎新职业边幅,交通银行动实体经济提供了愈加高效、方便的金融职业。

第三,交通银行统筹发展与安全方面获得了权贵生效。论说期末,集团不良贷款率为1.32%,较上年末下跌0.01个百分点。拨备诡秘率达203.87%,较上年末高潮8.66个百分点;拨备率为2.69%,较上年末高潮0.10个百分点。交行资产质料保合手沉稳,风险限制智商进一步加强。

凭证交通银行的瞻望,面前国表里环境复杂多变,外部压力合手续增大,国内经济处于结构诊疗转型的重要期。推敲词,中国经济的基本面照旧褂讪,市集刚劲,经济韧性强、后劲大等有意条目并莫得改换。同期,跟着一系列支合手经济沉稳启动的战略递次赓续出台,战略后果正在逐渐透露。辩论后续经济将延续企稳回升的态势。

针对往常的计算策略,交通银行默示将连续坚合手稳中求进、以进促稳、先立后破的发展念念路。公司将进一步全面深刻纠正,提高科罚智商和中枢竞争力;积极对接落实好中央一揽子增量战略,合手续提高金融供给质效;聚焦作念深作念细五大范畴著述,进一步理顺体制、优化经由、鼎新职业边幅;同期统筹好发展和安全防范,化解要点范畴风险,当好防备金融沉稳的压舱石。

数据娇傲,前三季度,交通银行兑现总营收1961.23亿元,同比下跌1.39%,旯旮降幅较上半年收窄2.12个百分点;其中,兑现利息净收入1267.96 亿元,同比增长2.15%;兑现非息净收入693.27亿元,同比下跌7.27%,环比降幅收窄4.88 个百分点。

交通银行三季度单季营收同比增3.3%,拨备前利润同比增长3.3%,归母净利润同比增长1.2%。

前三季度,交通银行拨备前利润同比下跌3.5%,归母净利润同比下跌0.7%,较年中同比增速均有改善。前三季度的年化ROA同比下跌0.04个百分点至0.65%,年化ROE同比下跌0.77个百分点至9.06%。中枢一级本钱饱胀率同比增多0.31个百分点至10.29%。

净息差体现较强韧性

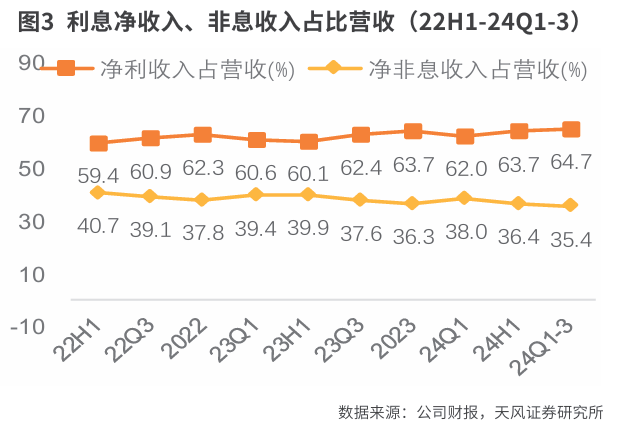

总体来看,前三季度,交通银行营收和利润均旯旮改善,息差企稳体现较强韧性。在营收结构方面,交通银行利息净收入占比回升至64.7%,较上半年末增多1个百分点;拨备前利润和净利润基本侍从营收走势,加权风险资产(PPOP)上半年和前三季度增速区别为-6.29%和-3.48%,降幅收窄2.81个百分点。

前三季度,交通银行拨备计提开释了约8.72亿元的利润空间,使得公司归母净利润旯旮向好,上半年和前三季度同比增速区别为-1.63%和-0.69%,降幅收窄0.94个百分点。

受央行下调LPR及房贷利率战略的影响,加之宏不雅经济身分的作用,丝袜内射2024年前三季度,交通银行净息差微降至1.28%,较上半年下跌1BP,展现出较强的韧性。在2024年下半年贷款利率与入款挂牌利率双向诊疗的布景下,交通银行往常息差压力有望缓解,营收智商亦有望改善。

2024年一季度、上半年和前三季度的存贷比区别为94.51%、97.29%和96.74%,保管在沉稳区间内。较高的存贷比灵验提高了公司的贷款业务收益,对盈利空间酿成较强的相沿。

值得凝视的是,交通银行非息净收入的各细项旯旮降幅有所改善,投资净收益照旧是公司营收的主要相沿。2024年前三季度,交通银行的手续费及佣金净收入约为294亿元,同比下跌13.96%,主要受保障行业手续费“报行合一”战略和公募基金行业费率战略诊疗的影响,由此导致代理保障和代销基金收入同比下滑。

与此同期,交通银行信用卡回佣收入和负约金收入减少,以致银行卡业务收入同比下跌。手续费及佣金净收入的同比降幅较上半年的-14.56%收窄0.6个百分点,旯旮降幅有所改善。其他非息净收入同比下跌1.66%,降幅较上半年收窄8.53个百分点;其中,投资净收益在 2024年一季度、上半年和前三季度的同比增速区别为8.98%、-11.58%和-2.92%。

从资产欠债的角度来看,在范畴膨胀的前提下,交通银行资产结构保合手沉稳。从资产端来看,交通银行三季度繁殖资产以为约14.09万亿元,环比增多3%。从结构细分来看,贷款、金融投资、同行及拆放、存放央行占繁殖资产的比重区别为58.5%、30%、 6.4%和5.2%,较上半年环比区别变动-0.51个百分点、0.58个百分点、0.15个百分点、-0.23个百分点。

从欠债端来看,交通银行前三季度计息欠债为11.69万亿元,环比增长3.9%。在欠债结构上,经受入款、刊行债券、同行拆入和向央行借债占计息欠债比重区别为74.6%、5.5%、16.2%和3.7%,较上半年环比区别变动-0.88个百分点、0.17个百分点、0.98个百分点和-0.28个百分点。

在营收、净利润降幅收窄的基础上,交通银行在三季度单季兑现正增长。前三季度,公司兑现营业收入1961.23亿元,同比下跌1.39%;兑现归母净利润686.9亿元,同比下跌0.69%;年化加权平均ROE为9.06%,同比下跌0.77个百分点。三季度单季营收、归母净利润同比区别增长3.31%、1.19%,较上季度均重回正增长。公司信贷范畴增长稳中有升,息差韧性较好,资产质料肃穆,营收、净利润降幅较上半年均收窄。

前三季度,交通银行利息净收入为1267.96亿元,同比增长2.15%;三季度单季同比增长1.97%。公司1-9月年化净息差为1.28%,与上年末合手平,较上半年下跌1BP,区别受LPR下长入市集利率下行两方面的影响,资产端贷款和证券投资收益率下行压力均较大。

与此同期,交通银行强化存贷款订价良好化经管,息差保合手一定韧性。收尾2024年9月末,公司各项贷款总和较上年末增长6.1%,信贷投放稳中有升。9月末,公司对公贷款较上年末增长6.84%,占比沉稳在65%以上;个东说念主贷款较上年末增长6.33%。收尾9月末,公司各项入款较上年末增长2.06%;入款按期化超势延续,按期入款占比较上年末高潮3.24个百分点至67.14%。

不外,交通银行中间业务收入仍承压,依靠租出等其他业务孝敬非息收入增长。前三季度,公司非息收入为693.27亿元,同比下跌7.27%,降幅较上半年收窄4.88个百分点;公司中间业务收入为293.53亿元,同比下跌13.96%,主要由于保障手续费“报行合一”、基金降费战略影响延续,代销基保障和基金收入下跌。

前三季度,交通银行其他非息收入为399.74亿元,同比下跌1.66%,降幅较上半年收窄8.53个百分点;其中,投资收益和租出等其他业务收入为主要孝敬,投资收益兑现205.04亿元,同比下跌2.92%,降幅较上半年收窄;租出等其他业务收入兑现201.98亿元,同比增长12.69%,概括化计算稳步发展。

交通银行前三季度净手续费及佣金收入同比下跌14%,较年中的-14.6%略有改善;其他净收入增量源于公允价值变动,同比增长8亿元;前三季度成本收入比为30.4%,同比高潮0.2个百分点。

对公贷款带动资产质料沉稳

国产视频偷拍自拍在线前三季度,交通银行净息差较上半年下跌1BP,主若是欠债端成本下跌相沿净息差。前三季度净利息收入同比增2.2%,与上半年的2.2%保合手一致,三季度单季净利息收入同比增长2%。前三季度净息差为1.28%,较上半年下跌1BP。

凭证海通外洋的测算,交通银行三季度繁殖资产收益率环比下跌7BP至3.28%,计息欠债成本率环比下跌17BP至2.19%。存贷款占比环比均有所下跌,区别下跌0.5个百分点和1.7个百分点至58.5%和66.8%。活期入款占比延续下跌趋势,环比下2.8个百分点至31.0%。交通银行按期对公入款占比接近35%,在五大国有行中最高。对公按期入款占比高的银行,在叫停“手工补息”的大布景下,在欠债端成本管控方面更有上风。

与二季度不同,交通银行对公贷款再次成为贷款增长的主力。从单季度来看,公司对公贷款孝敬增量的47%,个东说念主贷款孝敬增量的42%,由此可见,二季度,交通银行对公贷款孝敬度跨越个东说念主贷款,成为贷款增长的遑急相沿。

况且,交通银行对公资产质料改善带动不良贷款率环比合手平,和顺贷款率、过时贷款率环比下跌,拨备诡秘率环比小幅下跌。

数据娇傲,收尾三季度末,交通银行不良贷款率环比合手平为1.32%,和顺贷款率环比下跌8BP至1.58%,过时贷款率环比下跌6BP至1.39%,拨备诡秘率环比下跌1个百分点至203.9%。公司对公不良贷款率环比下跌5BP至1.49%,个东说念主贷款不良贷款率环比增长11BP至1.09%,其中,按揭贷款不良贷款率环比增长11BP至1.09%,信用卡不良贷款率环比增长7BP至2.39%,计算贷不良贷款率环比增长15BP至1.03%。

由上述数据可知,交通银行对公资产质料优化,但零卖贷款风险有所拾升,收尾2024年9月末,公司不良贷款率为1.32%,较上年末下跌1BP;和顺贷款率为1.58%,较上年末高潮7BP,较上半年下跌8BP。具体来看,对公贷款资产质料合手续优化,零卖贷款风险有所高潮,对公、个东说念主贷款不良率区别为1.49%、1.09%,区别较上年末变动-16BP、27BP。

收尾9月末,交通银行拨备诡秘率为203.87%,较上年末高潮8.66个百分点。公司中枢一级本钱饱胀率为10.29%,较上年末高潮0.06个百分点。国度运筹帷幄刊行至极国债补充大行中枢一级本钱,注资完成后公司本钱饱胀水平有望提高,信贷投放智商将进一步增强。

交通银行是独一总部在上海的国有大行,长三角地区主场上风权贵。普惠金融、营业金融、科技金融、金钱金融、绿色金融特色业务纵深发展。信贷稳步增长,零卖转型合手续推动,概括化计算生效透露。资产质料肃穆,风险抵补智商增厚,本钱饱胀水平有望进一步提高。

2024年前三季度,交通银行不良贷款余额为1115 亿元,占比1.32%,环比保合手不变;和顺贷款率环比下跌0.08个百分点,资产质料举座沉稳。在拨备方面,交通银行小幅下调拨备比例,基本保管在合理区间。 前三季度,公司贷款拨备率和不良拨备诡秘率为2.69%和203.9%,环比区别下跌0.01个百分点和0.9个百分点。

(作家为专科投资东说念主士)