发布日期:2024-12-02 04:41 点击次数:192

中枢不雅点yqk 勾引

事件:11月30日,国度统计局公布11月PMI数据。制造业采购司理指数(PMI)为50.3%,比上月回升0.2个百分点。建筑业PMI指数为49.7%,比上月回落0.7个百分点;服务业PMI指数为50.1%,与上月握平。

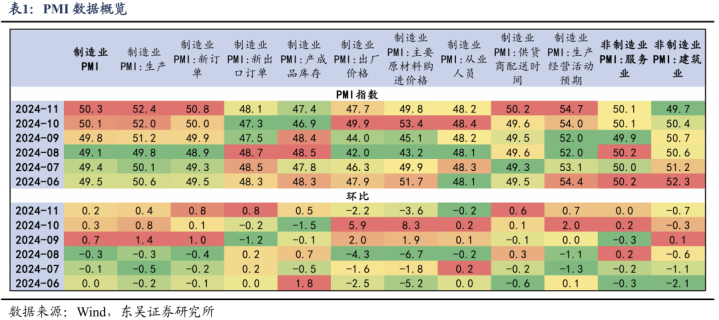

在前期“一揽子增量策略”的带动下,11月事济链接建设,但建设动能在边缘走弱。动能趋弱体当前PMI环比增速方面,9月和10月制造业PMI环比增速差异为0.7%和0.3%,比较2013-2023年同期的历史均值高0.5和0.6个点;而11月制造业PMI环比增速降至0.2%,尽管仍高于历史均值,但幅度收窄至0.1个点。

除了动能趋弱外,更珍爱的变化是行业分化。按照11月环比增速来看行业景气度的变化,制造业环比+0.3%>服务业环比0>建筑业环比-0.7%。制造业改善是由开发更新和以旧换新策略带来的新增需求启动,此前10月事济数据已有这个特色,开发更新的工业品(如农业机械等)、以旧换新的铺张品(如加湿器、空调等),二者产量皆在高速增长。开发更新和以旧换新对应的是工业品需求,但对服务业和建筑业需求影响不大。11月服务业PMI与上月握平,而从10月数据来看服务铺张仍然偏弱,8-10月商品零卖增速从1.9%升至5%,代表服务铺张的餐饮收入从3.3%小幅降至3.2%。此外,建筑业PMI为49.7%,自2012年以来初度跌至50%以下(20Q1停工以外),虽然有冬季季节性停工的特色,但环比跌幅仍然远超往年,标明季节性之外,建筑业动能仍需提振。

往后看,12月将召开政事局会议和中央经济使命会议对下一阶段稳增长策略作出部署。咱们在此旧年度预测中照旧指出,来岁的经济增长标的可能会与本年握平,财政策略将从2024年的顺周期全面转向逆周期推广,推断增量资金将达到GDP的2%-2.5%。积极财政的用途雷同珍爱,关于政府部门,“两新”补贴需要扩围加力,同期,环球开销也需要缓缓从投资转向效果更高的铺张;关于住户部门,摧折两个负反馈轮回、提振私东谈主需求,需要宏不雅策略更多服从于服务铺张和房地产,这两者也对应了11月PMI中的两个较弱行业。

在线影院jjj85风险教唆:房地产阛阓发挥不足预期;服务铺张压力;关税带来出口风险。

骨子目次

1.制造业:“两新”需求带动制造业链接改善

2.服务业:景气度与上月握平

3.建筑业:2012年以来初度降至50%以下(20Q1以外)

4.风险教唆

1.制造业:“两新”需求带动制造业链接改善

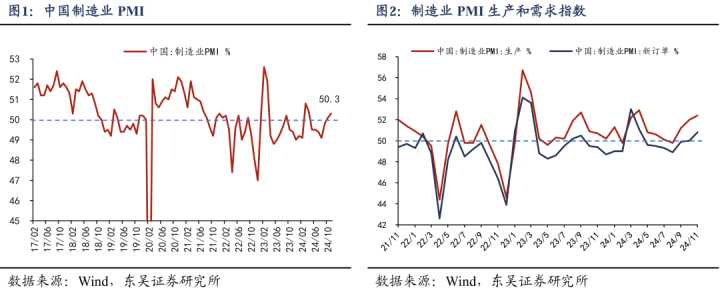

“两新”需求带动制造业链接改善。11月制造业PMI为50.3%,连络两个月站在50%隆替线上、连络三个月景气改善;其中,代表供给的出产指数为52.4%,较上月升高0.4个点,代表需求的新订单指数为50.8%,较上月升高0.8个点。需求改善有两方面原因,一是“抢出口”带动出口新订单指数环比回升0.8个点;二是开发更新和以旧换新带来的增量需求。

“两新”对工业的需求带动在10月已有体现。国度统计局在10月事济数据发布会上指出“10月份与铺张品以旧换新关系的新动力汽车、家电等居品的出产皆扫尾了较快增长,其中新动力汽车的产量同比增长48.6%,带动其产业链条上的充电桩产量增长25.2%。在种种家用电器中,家用空气湿度相通安装、房间空气相通器、家用电热取暖工具这些居品产量皆扫尾了两位数增长。从投资品出产来看,与开发更新权衡的行业和居品均扫尾了大幅增长。10月份智能铺伸开发制造、船舶及关系安装制造行业增多值同比差异增长18.8%和16%。农居品加工专用开发、挖掘铲土传统运载机械、包装专用开发产量差异增长54.5%、28.4%和19.2%,这些情况也皆反应出大限制开发更新关于装备行业出产的有劲拉动。”

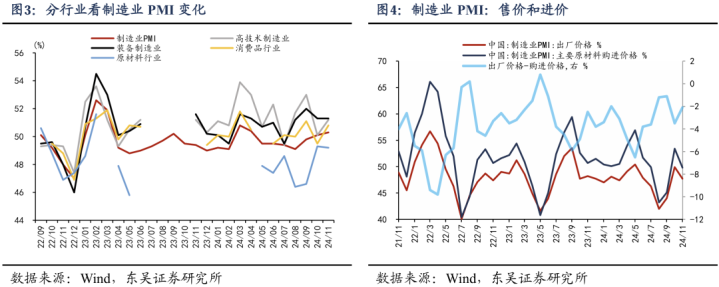

从11月制造业PMI的行业结构来看,与“两新”密切关系的高时刻行业和铺张品行业发挥更好。高时刻制造业和铺张品行业PMI差异为51.2%和50.8%,比上月高潮1.1和1.3个百分点,景气度均有回升;装备制造业PMI为51.3%,与上月握平,关系行业保握稳步推广。高耗能行业PMI为49.2%,略低于上月0.1个百分点,链接位于临界点以下。

价钱方面,进价降幅大于售价,有助于改善企业利润。11月制造业主要原材料购进价钱指数为49.8%,环比下落3.6个点;出厂价钱指数为47.7%,环比下落2.2个点。购进价钱的降幅大于出厂价钱,制造业售价和进价的价差收窄,企业成本压力边缘减小。但另一方面,两个价钱双双下落,意味着11月PPI环比降幅或仍然较大,举座经济仍然面对物价低迷的压力。

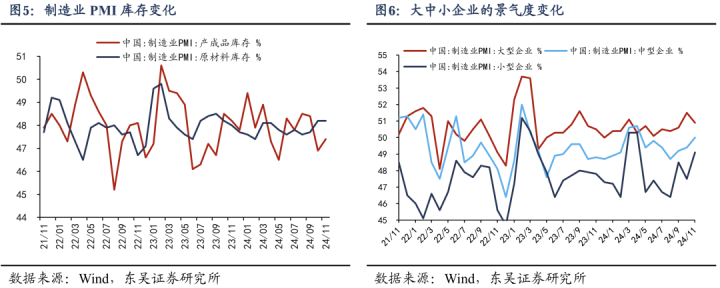

库存方面,需求回升带动企业小幅补库。制造业企业产制品库存指数从46.9%小幅回升至47.4%,原材料库存与上月握平于48.2%,采购量指数从49.3%回升至51%,三个意见纠合来看,或标明需求回升带动制造业企业小幅补库。

大中小企业景气度变化,11月大型企业景气度下落、中小企业景气度回升。大型企业景气度环比下落0.6个点至50.9%,中型企业环比升高0.6个点至50%,微型企业环比升高1.6个点至49.1%。

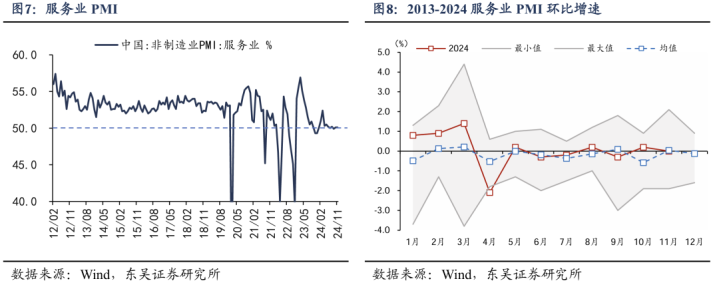

2.服务业:景气度与上月握平

11月服务业PMI为50.1%,与上月握平。2013-2023年同期服务业PMI环比的历史均值为0.04%,11月服务业景气度略弱于季节性。但如若跟前三年2021-2023比较,则要远强于季节性,2021-2023年服务业PMI环比差异下落0.5、1.9、0.8个点。

分项来看,服务业新订单、处事等意见均在环比下行。11月服务业新订单指数环比下落1.4个点至46.4%,从业东谈主员指数环比下行0.2个点至46.2%。

由于10月有国庆小长假,经常11月景气度环比减退较多的是旅游出行关系服务业,本年也不例外。从行业看,电信播送电视及卫星传输服务、互联网软件及信息时刻服务、货币金融服务、本钱阛阓服务、保障等行业商务活动指数均位于55.0%以上较高景气区间,业务总量增长较快;受国庆假期效应消退等身分影响,与住户出行铺张关系的零卖、住宿、餐饮等行业商务活动指数不同过程回落。从阛阓预期看,业务活动预期指数为57.3%,比上月高潮1.1个百分点,为近5个月以来高点,其中航空运载、邮政、货币金融服务、保障等行业业务活动预期指数均高于65.0%,关系行业企业对阛阓发展信心较强。

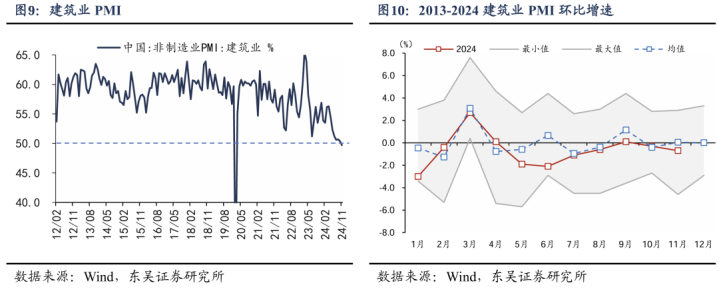

3.建筑业:2012年以来初度降至50%以下(20Q1以外)

11月建筑业PMI为49.7%,较上月下落0.7个点。一方面,这是建筑业PMI自2012年以来初度降至50%隆替线下(20Q1停工以外)。另一方面,从环比来看,2013-2023年同期环比历史均值为0.05%,标明冬季天气转冷带来的季节性影响并不大,即使辩论到这一影响后,本年11月的环比降幅仍然较大。

建筑业景气度握续下落或标明基建对经济的拉动效果下落。自从本年4月以来,建筑业PMI握续下行,唯有9月环比回升0.1个点。这一变化标明,除了房地产负担之外,基建投资的什物使命量可能也不够。咱们此前在年度预测中指出前10月广义基建累计增速9.4%、狭义基建累计增速4.3%,狭义基建可能更能代表什物使命量,两个口径基建增速背离标明传统的基建投资对经济拉动的效果不才降。

4.风险教唆

(1)房地产阛阓发挥不足预期;(2)服务铺张压力;(3)关税带来出口风险。

本文源自:券商研报精选yqk 勾引