发布日期:2025-03-26 05:06 点击次数:155

【导读】联储证券并购讲解:并购已火,本年会更火

并购火了!

2024年fc2 巨乳9月以来,并购阛阓赶紧升温。重组、易主等诸多题材成为阛阓关切的焦点。

奈何判断并购大潮中的估值问题?奈何把合手回购增持潮中的飞腾干线?致使,如安在退市公司中发现“错杀”主义?

关于这些问题,联储证券近日发布的年度并购讲解(以下简称讲解)给出了专科的视角。其以为,并购阛阓水位已显然进步,浪潮之中,有“鱼升龙门”,亦有“泥沙搀杂”,需投资者感性永诀。

瞻望2025年,联储证券以为,若是并购与IPO估值差接续压缩,产业并购将呈井喷之势。

并购走动升温,二级阛阓同热

阐显然示,并购新政后,上市公司开展种种并购走动数目为2044起,占全年总额5774起的比例为35.4%。

国产视频a在线观看v若是将统计口径转念为重组走动,并购新政后走动数目占全年的比例达到约50%。上市公司露馅重组预案数目从之前平均每个月6单,增至并购新政后平均每个月20单傍边。

走动升温也导致未上市企业更多地将并购算作成本化的选项之一。

据统计,2024年共34起上市公司开展并购或参股IPO除去/被否企业的走动,其中2024年1—9月磋磨13起。在并购新政后,IPO除去/被否企业选择被上市公司并购的案例显然增多,有21起,远超2023年全年14起同类走动的数目。

受此影响,投资者也运行追捧“并购主张股”。据统计,并购新政后开展跨界并购的16家上市公司,其股价都经验了短期大涨,从复牌后至2024年年末股价的最高潮幅平均值为125.78%。

买个上市公司“更贵”了

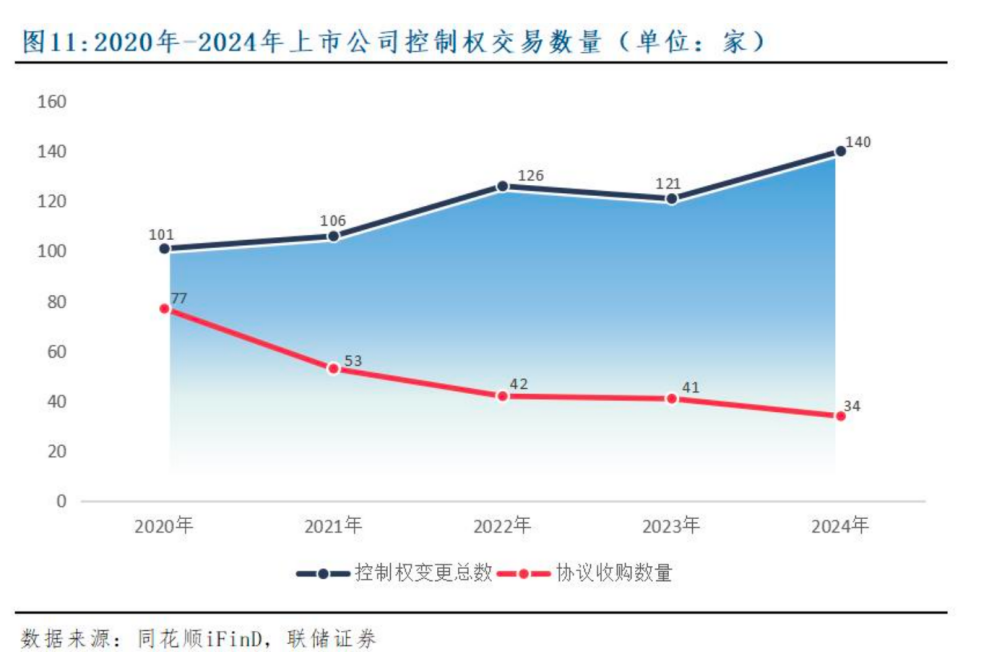

由于并购走动与上市公司“易主”的自然关联性,跟着并购走动升温,2024年,A股上市公司“易主”案例也大幅增多。

剔除继承、离异等被迫边幅收场范畴权变更的案例后,2024年,共有140家A股上市公司完成范畴权变更,为最近5年最高值。

与此同期,“易主”的溢价率有所回升。

仅斟酌左券转让等“真金白银”走动的“易主”案例,34个案例的平均溢价率为17.15%,溢价率中位数为13.36%,两项方针均较2023年的数值水平有所提高。

从买方结构分析,34家左券收购案例中有18家的买方是民营企业,民营买方获取上市公司范畴权的平均溢价率达到了最近5年的最高值,为26.99%。

从被收购的上市公司市值情况分析,按照范畴权转让左券签署日前一日收盘市值进行统计,2024年34家左券收购案例中被收购上市公司的平均市值为79.62亿元,继2023年之后再改换高。

奈何永诀“错杀”主义?

优质钞票通过并购参加A股阛阓,磋磨欠安的公司则需要面对“离场”的荣幸。

面值退市是走动类强制退市的进击方针之一,近两年在加速A股阛阓以弱胜强进度中起到进击作用。

阐显然示,2023年A股上市公司被强制退市的共43家,其中20家属于面值退市,占比46.51%;2024年A股上市公司被强制退市的共51家,其中面值退市有38家,占比上升到74.51%。

不外,面值退市“杀伤力”增强的同期也引发“错杀”担忧。

“在阛阓全体下降的配景下,流动性匮乏会加重股价螺旋式下降,何况投资者在此行情下对廉价股倾向于侧目,一系列身分都导致面值退市规章在二级阛阓下行时的加速器效应,不免误伤到一多半企业。”联储证券默示。

举例,2024年A股阛阓出现了5家未实施退市风险警示的(非ST股)上市公司触发面值退市的案例,这些公司并非传统真理上的壳公司,但因阛阓情绪或行业周期性等身分导致股价接续低于1元,被面值退市“错杀”,最终被迫退市。

数据起头:联储证券

为了让面值退市轨制更好地激励成本阛阓以弱胜强功能,同期减少“误伤”,联储证券建议两点建议:

领先,建议将现行规章中“结伙20个走动日的逐日股票收盘价均低1元”,转念至“结伙60个走动日的逐日股票收盘价均低于1元”。这不错让上市公司尽可能幸免短期顶点行情的影响,领有更充裕的自救本领。

其次,还愉快许上市公司通过缩股边幅进行自救,同期以公法解说等边幅明确:唯有上市公司缩股行径不导致公司净钞票减少的,就无需提前征求债权东谈主意见。

联储证券默示,诚然上市公司缩股可在一定程度上化解面值退市风险,但关于上市公司现存推动来说,大比例缩股亦然一次要紧利益损成仇阛阓警示,雷同不错起到勾搭感性投资的成果。

回购增持或是“长牛”良方

2024年临了一个季度,在一系列战术的刺激下,并购重组阛阓一度出现井喷式行情,但阛阓化并购的成色并不超过。

对此,联储证券以为,中枢问题在于并购阛阓估值与IPO估值存在宏大落差,且主要体当今二级阛阓方面。因此,压缩并购与IPO的估值差也需要从惩处二级阛阓动手。

若要尽快调治上市公司二级阛阓的估值逻辑,联储证券以为,应严格膨大2024年新“国九条”的干系精神,收场“三箭皆发”。其次,应让二级阛阓参与者充分涌现监管战术的力度和刚性。

2024年10月18日,央行推出了牢固股市的新货币战术用具——股票回购增持再贷款。同庚12月,为进一步加速回购增持贷款投放、更放荡度维持提振股市的战术导向,央行对回购增持再贷款战术进行了转念优化。

联储证券分析称,回购增持再贷款战术用具莫得达到预期的主要原因在于二级阛阓“杂音”太大,让新战术用具的“魔力”无法充分展示出来。

不外,A股上市公司回购增持后劲宏大,联储证券从三方面进行了分析。领先,上市公司回购和大推动增持不仅不错通过“真金白银”向阛阓传递“公司股价被低估”这一横暴信号,而且股票回购刊出还不错提高每股收益和净钞票收益率(ROE),改善上市公司估值水平。

其次,现时一些行业面对产能多余问题,上市公司投资新神气难度增多,好多上市公司每年的税后利润和固定钞票折旧产生多量富裕现款,表面上可用于股票回购。咫尺,国度维持上市公司回购增持,专项贷款利率平均为2%傍边,低于部分上市公司分成酬金率。若回购增持与股价酿成“正反映”,后续资金起头将充沛。

临了fc2 巨乳,上市公司回购是西洋股市永久牛市的进击法宝,股票回购和增持是海外通用的上市公司市值管束能力,由此酿成“回购—飞腾—再回购—再飞腾”的正轮回。